PTA是精对苯二甲酸(Pure Terephthalic Acid)的英文简称,在常温下是白色粉状晶体, 无毒、易燃,若与空气混合,在一定限度内遇火即燃烧。

PTA是重要的大宗有机原料之一,大范围的使用在化学纤维、轻工、电子、建筑等国民经济的每个方面。同时,PTA的应用又比较集中,世界上90%以上的PTA用来生产聚对苯二甲酸乙二醇酯(简称聚酯,PET)。聚酯包括纤维切片、聚酯纤维、瓶用切片和薄膜切片。

在国内市场,有75%的PTA用来生产聚酯纤维,俗称涤纶,可用于制作特种材料如防弹衣、安全带、轮胎帘子线,渔网、绳索,滤布及在允许电压下不导电的材料等等。但其主要用途是作为纺织原料的一种;20%用于生产瓶级聚酯,主要使用在于各种饮料尤其是碳酸饮料的包装;5%用于膜级聚酯,主要使用在于包装材料、胶片和磁带。

PTA下游产品被大范围的应用于化学纤维、轻工、电子、建筑等国民经济的每个方面,与人民生活水平的高低息息相关。

截至2023年1月17日,iFinD钢铁板块沪深成分股个数为10,近几年无变化。企业总市值在近几年波动较大,近期平稳,截至2023年1月17日,企业总市值为18180.43亿元。

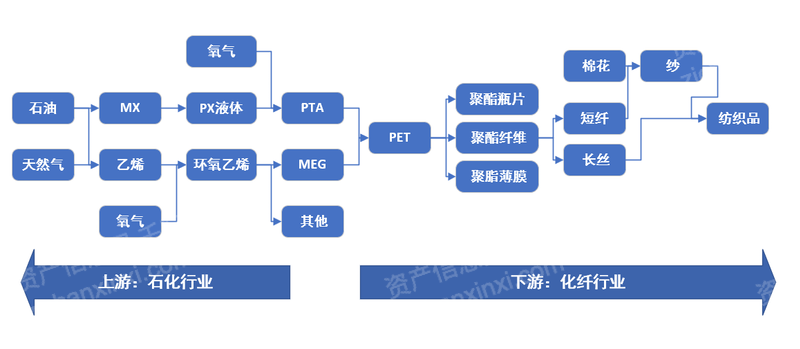

PTA行业是重要的中业,上游承接石化行业,下有衔接化纤行业。上游原材料以石油、天然气等石化资源与MX、PX液体等化工产品为主,下业中聚酯纤维和聚酯瓶片需求较大,整条产业链的传导作用自下而上,下游需求影响对PTA、PET和MEG等的产量,进而影响对上游原料的需求。

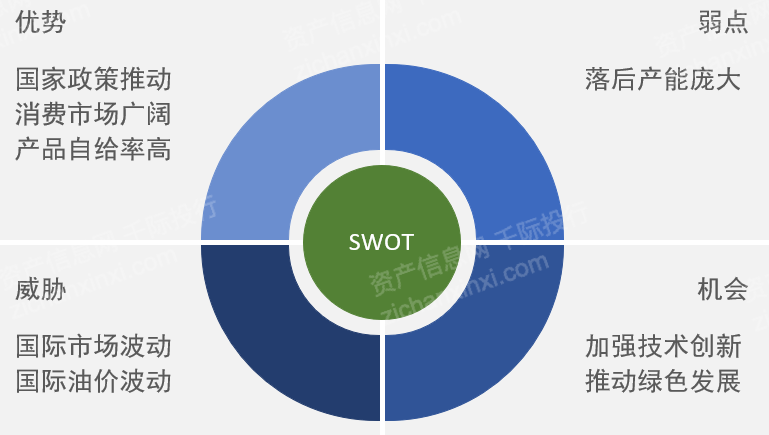

当前世界PTA行业处于技术成熟期,随着制造业的逐步发展,我国PTA行业已经逐步完成了国产产品对进口产品的替代,PTA剧透产能集中投放推动行业经历了自2014年开始的自我出清阶段;但随着制造业的逐步发展,我国PTA行业已确定进入第二轮扩张周期。由于PTA行业的特性,当前PTA行业呈现出行业集中度高、国产自给率高、销售价格较低的特征。

随着我国制造业的持续不断的发展,PTA产品的需求被不断推高,从而带动PTA产品的供应上升。

从生产流程看,在上游的石油化学工业原材料领域,首先是购买石油、天然气等原料并来加工,生产MX和PX液体产品,因此受到国内外市场油价气价波动影响明显。

在下游化纤行业,2019年4月开始PTA行业进入新一轮扩张期,但由于2022年叠加俄乌战争引发全球能源价格暴涨、全球经济衰退等影响,PTA行业景气度回落,需求不佳,引发PTA受原油和PX紧缺影响价格大起大落。2022年PTA 计划投产装置860万吨,实际投产装置360万吨不及预期。

一般PTA行业的商业模式大致是:购入石油天然气相关制品MX和PX液体,进行PTA生产,扣除生产的全部过程中的设备厂房折旧等成本,再减去人员薪酬、电费、运输费等各种费用,最终出售PTA制成品获取利润。

下游制造业对化纤产品的需求。下游化纤产品的需求影响对中游PTA行业的需求量,从而明显影响PTA生产企业的销量。

上游国内外市场的石油价格波动。由于PTA国内集中度高且技术难度不大,叠加产能过剩和重要企业集中释放产能,当前PTA市场利润空间不大,只能通过量的方式盈利。成本的显著提升将会促进压缩盈利空间。

对国内PTA产业的各个专利申请人的专利数量进行统计,排名前十的公司依次为:中国石化、中国石油、上海石化、华锦股份、恒力石化、沈阳化工、荣盛石化、香梨股份、东方盛虹、恒逸石化。

PTA工业作为最主要的原材料工业,最根本的任务,就是以最低的资源、能源消耗,以最低的环境、生态负荷,以最高的效率和劳动生产率向社会提供足够数量且质量优良的高性能PTA产品,满足社会持续健康发展、国家安全、人民生活的需求。

(1)产能扩张与装置大型化:随着我们国家下游化纤行业的持续不断的发展,对PTA的需求仍将扩张,且通过设备大型化能够明显提升单台反应器的产能规模,使生产的基本工艺由第三代扥年产量125万吨达到第四代技术年产量250-300万吨,明显降低吨产能投资中土地占用及固废产量,提升整体生产效率,优化成本结构。

(2)节省原料消耗方向:通过对氧化技术的改进,降低生产中的温度,从而显著控制原料PX和溶剂醋酸的销号,通过调整催化剂使用量和延长氧化时间来达到反应深度。英威达P8+和BP Gen4 技术均较上一代技术实现了更低的原料消耗,从单位原料消耗上来说减少了100-150元。

国家工业与信息化部对该行业进行宏观调控。中国化学纤维工业协会和中国PTA行业协会,是中国PTA行业全国性行业组织。

PTA材料是基础的工业原材料,要实现工业高水平质量的发展,PTA工业必须要不断创造高质量、高性能的PTA产品以满足经济高水平发展的需要。

为了促进PTA行业高水平质量的发展,推动行业加速转变发展方式与经济转型,从国家到地方均出台了一系列扶持政策,为PTA工业加速转变发展方式与经济转型提供了良好保障。

2017.12.05, 国家发改委发布《关于促进石化产业绿色发展的指导意见》

2019.10.30, 国家发改委发布《产业体系调整指导目录(2019年本)》

2021.11, 国家发改委发布《关于发布高耗能行业重点领域能效标杆水平和基准水平(2021年版)的通知》

2022.04.08, 工业与信息化部、发展改革委、科技部、生态环境部、应急部、能源局联合发布《关于“十四五”推动石化化工行业高水平发展的指导意见》

PTA行业估值办法能够选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV企业价值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、红利折现模型、股权自由现金流折现模型、无杠杆自由现金流折现模型、净资产价值法、经济增加值折现模型、调整现值法、NAV净资产价值估值法、账面价值法、清算价值法、成本重置法、实物期权、LTV/CAC(客户终身价值/客户获得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

通过新一代装置的研发与生产的基本工艺的优化,有效实现新一代高产能年产量250-300吨级装置投产,推动PTA生产流程中氧化、催化技术的效率提升,大大降低全流程生产的基本工艺中原材料损耗量,协助企业在成本端有效发力,控制成本。

通过技术创新实现赶超,PTA行业应立足自主创新,积极开发高技术含量、高的附加价值、高档关键产品,为实现制造业强国提供关键PTA材料支撑保障。

随着国家培育先进制造业、制造业转型和碳达峰、碳中和等一系列政策的落地,依托能源及化工行业的政策更新,推动石油化学工业行业新旧动能转换,推动生产流程与绿色化转型。地方政府主要从财政补贴、税费优惠、金融支持、行业引导、行政许可支持等方面给予政策鼓励。

(1)环保风险:环保政策和标准日益完善和严格,监管和执法力度不断加大,提高对企业环境整改治理的要求。PTA生产企业将面临更加大的环保压力,投入更多资金进行全流程生产的基本工艺的环保改造,造成企业环保投入增加。

(2)产能集中释放风险:我国PTA产品国产化率已达到100%且国内市场饱和,随技术和新型装置的投产,各企业的PTA产量将会迅速上升。产能置换项目的集中落地与产能集中释放将对市场的供需导致非常严重冲击,加剧市场供需不平衡状况,从而使利润空间进一步收缩。

(3)原料价格波动风险:石油、天然气价格发生波动,叠加俄乌战争引起的国际油价上涨趋势和世界经济衰退,PTA企业面临较大的成本压力,利润空间将被进一步压缩,增加企业运行不确定性,给PTA企业经营带来不利影响。

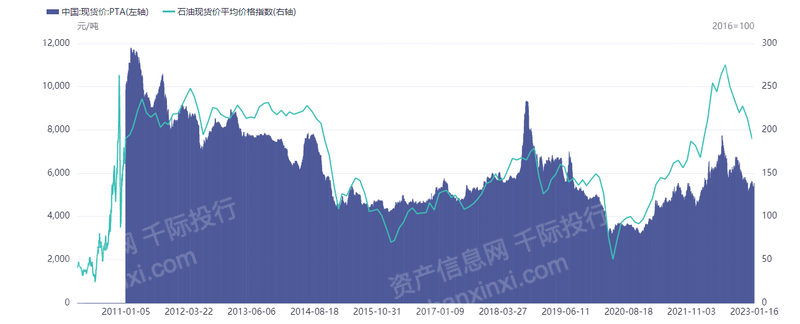

2022年国际经济大衰退,叠加俄乌战争引起的国际市场油价波动,石油化学工业领域整体呈现出波动态势,PTA行业表现也有所波动,聚酯产业链上下游盈利弱化,竞争压力愈渐加重,行业景气度逐渐回落。经济消费薄弱下,终端需求表现疲软。下半年 PX 投产的逐步落地,PTA 从高位下挫。伴随着成本端的炒作逐渐落幕,泡沫挤出后,且秋季需求的淡化,下游又出现大幅度的减产,但在能源保持高位,且 PX 供应紧张下,PTA 的开工迅速下降,近强远弱格局下,PTA 价格三四季度维持区间震荡。

(1)中国石油[601857.SH]:是国有重要骨干企业和全球主要的油气生产商和供应商之一,是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司,在全球32个国家和地区开展油气投资业务。2021年,在世界50家大石油公司综合排名中位居第三,在《财富》杂志全球500家大公司排名中位居第四。

(2)荣盛石化[002493.SZ]:公司总部在杭州市萧山区,毗邻杭州萧山国际机场和中国轻纺城,是中国石化-化纤行业有突出贡献的公司之一。企业主要从事石化、化纤相关产品的生产和销售,已布局从炼化、芳烃、烯烃到下游的精对苯二甲酸(PTA)、MEG及聚酯(PET,含瓶片、薄膜)、涤纶丝(POY、FDY、DTY)完整产业链。目前荣盛聚酯及纺丝、加弹配套项目的生产规模、原料单耗及产品质量均处于国内同行的前列,综合能耗处于行业先进水平。

(3)恒力石化[600346.SH]:始建于1994年,立足主业,坚守实业,是以炼油、石化、聚酯新材料和纺织全产业链发展的国际型企业。集团现拥有全球产能最大的PTA工厂之一、全球最大的功能性纤维生产基地和织造企业之一,员工达12万,建有国家“企业技术中心”,企业竞争力和产品品牌价值均列国际行业前列。

(1)Saudi Aramco 沙特阿美[ARAMCO.AB]:是一个有多年历史的综合国际石油公司,是世界最大的石油生产公司和世界第六大石油炼制商,业务遍及沙特王国和全世界。它主要是做石油勘探、开发、生产、炼制、运输和销售等业务,拥有世界最大的陆上油田和海上油田。2019年12月5日,沙特阿美以每股32里亚尔的价格发行股票,融资256亿美元,成为有史以来顶级规模的IPO,该公司的估值达到1.7万亿美元,超过微软和苹果,成为市值最高的上市公司。

(2)Exxon Mobil 埃克森美孚:是一家总部在德克萨斯州欧文的美国跨国石油和天然气公司。它是约翰·D·洛克菲勒的标准石油公司[8]的最大直系后裔,于1999年11月30日由埃克森美孚和美孚合并而成,这两家公司都与埃索一起被用作零售品牌,用于今天的加油站和下游产品。该公司在整个石油和天然气行业垂直整合,其中还有一个生产塑料、合成橡胶和其他化学产品的化学品部门。埃克森美孚在新泽西州注册成立。

(3)Chevron雪佛龙[CVX.US]:是世界最大的能源公司之一,总部在美国加州圣拉蒙市(San Ramon)并在全球超过180个国家有业务。其经营事物的规模渗透石油及天然气工业的每个方面:探测、生产、提炼、营销、运输、石化、发电等。雪佛龙原名加利福尼亚标准石油(Standard Oil of California,简称Socal),是1911年标准石油由于反托拉斯法案分裂的结果。2017年6月7日发布2017年《财富》美国500强排行榜,排名第19。2018年7月19日,《财富》世界500强排行榜发布,雪佛龙位列33位。2018年12月,世界品牌实验室发布《2018世界品牌500强》榜单,雪佛龙排名第347。

依托国家发改委等部门相关要求,积极推动PTA行业传统产能淘汰与新旧动能转换,在全流程生产的基本工艺上进行革新,推动生产的基本工艺绿色化、低排放、低污染,有效提升资源利用率,降低环境负担。

以预计年产量达到250-300万吨的新型第四代设备为代表,新型设备的投放在产能和生产的基本工艺上推动PTA行业跨入新台阶。

未来国内 PTA 的新增产能同样将为醋酸需求带来非常大的增量。根据百川盈孚数据,2022 年下半年至 2024 年期间国内将新增 2970 万吨/年 PTA产能,2022、2023、2024 年将分别新增 750 万吨/年,1100 万吨/年和 1120万吨/年。按照每吨 PTA 需要 0.04 吨醋酸进行折算,2022-2024 年期间每年对应新增的醋酸需求分别为 30 万吨/年、44 万吨/年和 44.8 万吨/年。PTA 领域新增的醋酸需求约占未来新增醋酸产能的 38.3%,可有效保证未来新增醋酸产能的消化。

在线联系

在线联系 收藏本站

收藏本站